麻豆 人妖 托底楼市!对于中国楼市,大招照旧来了

发布日期:2024-10-30 19:54 点击次数:149

利率大约率还会接着降麻豆 人妖

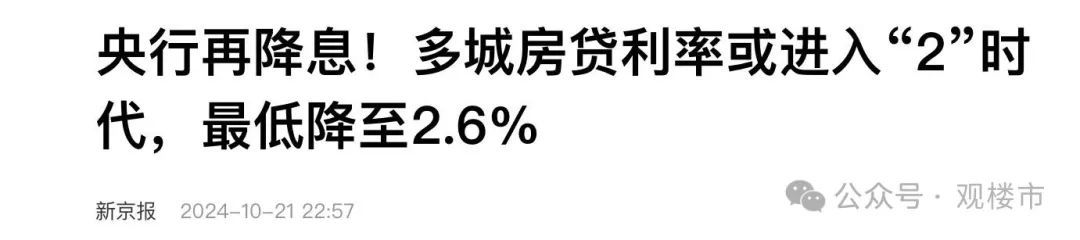

10月21日,央行公布了最新的LPR:1年期仅为3.1%,5年期也仅为3.6%。

把稳了,短短一年技巧,这两者就齐下降了0.25%。

其实此次降息绝顶偶然,果然荒野的一次性跌这样多,然而反过来思,这个手脚刚巧证实国度对楼市矫健的魄力。

毕竟屋子难卖,这个问题必须尽快处理。

既然思刺激人人买房,降息确乎是个方针,并且用过好屡次了。

从1998年中国楼市投入商品化期间驱动,前后一共推行过4次大鸿沟降息,分手是1998年,2008年,2015年和2024年。

你仔细不雅察就发现,只须经济一差,或者楼市萎缩,国度就可能降息。

是以此次降息幅度很大,这点确乎绝顶偶然。

然而又没那么偶然,更遑急的是我还有一个猜思:降息可能还未完结。

对于老匹夫来说,降息就等于房价飞腾

我之前就说过,只须投资期间完结,降息就等于房价飞腾,稀奇是对于老匹夫来说,

校园春色学姐联系词我却发现好多东说念主齐不睬解这句话。

那我就举个例子,假定你思购买一套百平的屋子:

如果发生在2019年,那时中国房价大约是一平8500,首套房利率是5.7%,也便是说一年要付3万5。

再把这个老本均派面积,必须一平飞腾355智商回本。

如果发生在2024年,天然房价涨到了一平9800,然而首套房利率唯独3.1%,一年的老本果然只须3万1。

房价涨了,利息果然少了。

这便是利率的魔力。

其实好多东说念主齐有个误区,他们只知说念眷注房价,似乎只须涨了就能得益。

实质上,只须利率不降,老本就降不下来,也便是说只须你还思靠买房得益,就细目要付出更多的老本,到终末压根就赚不了若干,以致还可能亏钱。

这便是为什么我会说,过了2019年就不要再思投资了,有些东说念主亏钱了齐没发现。

而当今我统计了部分城市的利率,诧异的发现广州、武汉、天津、苏州、南京等一批城市齐冲破3%。

央行更是平直“取消首套和二套房利率下限”。

说白了,只须银行需要,利率总共能2字打头。

一定要转换买房不雅念

再强调一遍,不要再渴慕房价飞腾了,利率下降更简直。

你思思看,从2019年到当今不外5年,首套房利率就从5.88拉到了3.1,你算过能省若干钱吗?

我还真算过,至少近30万。

房贷压力小了,你说以后屋子的出息是什么?我以为便是租房。

贷款百万,当今的月供唯独大约一个月4200,房钱抵掉两三千,天然还需要我方还一部分,然而压力一经绝顶小了。

如果利率再降少许,月供就唯独3000多,那压力就更小了。

是以有些东说念主苦闷为什么还有东说念主买房,其实这便是他们的逻辑,天然也不错说是投资,然而款式变了,不再是“低买高卖”,而是“低买高租”,中枢便是在租上。

当今哪家房企不打折,八折以致七折齐不有数。

老匹夫并不缺钱,限度到9月底,宇宙住户进款高达149.72万亿,只是在五年前,2019年底也唯独82万亿,这速率险些惊东说念主。

为什么老匹夫这样可爱存钱?

压根就不是可爱,而是无奈,粗莽东说念主莫得渠说念投资,独一被信托的屋子又不可了,那就赓续存着吧。

是以之前我也说过,2024年的降息是中国最稀奇的一次。

前三次是刺激老匹夫买房,而此次是收缩还贷压力,刺激浮滥。

从这点来看,降息也莫得完结,至少3%不是格外。

无论如何看,这齐条款我们必须转换对楼市的成见,不再是投资品,不再是价值,便是信息。

国度定调,楼市照旧撑执产业,然而不再是依靠。

对此麻豆 人妖,你如何看呢?